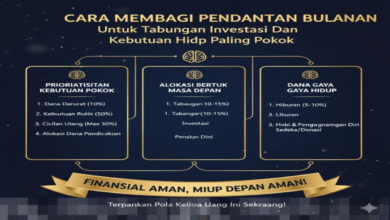

Menghitung Rasio Hutang terhadap Pendapatan (DTI) untuk Keuangan yang Sehat dan Berkelanjutan

Mengelola keuangan pribadi bukan hanya tentang seberapa banyak uang yang Anda hasilkan, tetapi juga seberapa besar kewajiban yang perlu Anda bayar setiap bulannya. Salah satu indikator krusial dalam perencanaan keuangan adalah rasio hutang terhadap pendapatan, atau yang sering disebut sebagai Debt to Income Ratio (DTI). Rasio ini membantu individu untuk mengevaluasi apakah jumlah utang yang dimiliki berada dalam batas yang wajar atau berisiko mengganggu stabilitas keuangan. Dengan pemahaman yang baik tentang cara menghitung DTI, Anda bisa membuat keputusan finansial yang lebih bijak, baik itu mengajukan kredit, membeli rumah, atau menggunakan kartu kredit.

Apa itu Debt to Income Ratio (DTI)?

Debt to Income Ratio (DTI) adalah rasio yang membandingkan total kewajiban pembayaran utang bulanan dengan total pendapatan bulanan. Rasio ini biasanya dinyatakan dalam bentuk persentase. Semakin tinggi nilai DTI, semakin besar proporsi pendapatan yang digunakan untuk membayar utang. Sebaliknya, jika nilai ini rendah, kondisi keuangan Anda cenderung lebih sehat karena sebagian besar penghasilan masih dapat dialokasikan untuk kebutuhan lain, seperti tabungan, investasi, atau dana darurat.

DTI sering menjadi faktor penentu bagi lembaga keuangan ketika seseorang mengajukan pinjaman. Jika rasio utang terlalu tinggi, bank atau penyedia kredit mungkin akan menilai calon peminjam sebagai individu yang berisiko tinggi untuk gagal bayar. Oleh karena itu, memiliki pemahaman yang baik tentang rasio ini sangat penting bagi siapa pun yang ingin menjaga kesehatan finansialnya.

Cara Menghitung Rasio Hutang terhadap Pendapatan

Proses menghitung Debt to Income Ratio sebenarnya cukup mudah dan dapat dilakukan dengan rumus berikut:

DTI = Total Cicilan Utang Bulanan / Total Pendapatan Bulanan × 100%

Langkah pertama adalah menghitung total kewajiban pembayaran utang setiap bulan. Hal ini mencakup cicilan kredit rumah, cicilan kendaraan, pembayaran kartu kredit, pinjaman online, dan utang-utang lainnya. Semua kewajiban yang harus dibayar secara rutin setiap bulannya perlu dimasukkan dalam perhitungan.

Langkah kedua adalah menghitung total pendapatan bulanan Anda. Pendapatan ini biasanya meliputi gaji pokok, bonus tetap, penghasilan usaha, atau sumber pendapatan lain yang diterima secara reguler. Sebagai contoh, jika Anda memiliki total cicilan utang sebesar 3 juta rupiah per bulan dan total pendapatan bulanan sebesar 10 juta rupiah, maka perhitungannya adalah sebagai berikut:

DTI = 3.000.000 / 10.000.000 × 100% = 30%

Artinya, sekitar 30 persen dari pendapatan bulanan Anda digunakan untuk membayar utang.

Standar Rasio DTI yang Sehat

Secara umum, banyak ahli keuangan merekomendasikan agar rasio DTI tidak melebihi 35 persen dari total pendapatan bulanan. Rasio di bawah 30 persen biasanya dianggap sangat sehat, karena masih memberikan ruang yang cukup untuk kebutuhan hidup, tabungan, dan investasi. Jika rasio Anda berada di kisaran 30 hingga 40 persen, kondisi keuangan masih tergolong aman, tetapi Anda perlu mulai berhati-hati dalam menambah utang baru.

Di sisi lain, jika DTI Anda sudah melebihi 40 persen, ini bisa menjadi sinyal bahwa beban utang Anda sudah cukup berat dan berpotensi mengganggu arus kas bulanan. Semakin rendah rasio DTI, semakin besar fleksibilitas keuangan yang Anda miliki dalam menghadapi kebutuhan tak terduga.

Tips Menjaga Rasio DTI Tetap Sehat

Agar rasio hutang terhadap pendapatan Anda tetap dalam batas yang sehat, ada beberapa langkah yang dapat diambil:

- Hindari Hutang yang Tidak Perlu: Banyak orang terjebak dalam penggunaan kredit untuk kebutuhan konsumtif yang sebenarnya bisa ditunda atau dihindari.

- Tingkatkan Pendapatan: Usahakan untuk meningkatkan pendapatan jika memungkinkan. Dengan pendapatan yang lebih besar, rasio utang secara otomatis akan menjadi lebih kecil jika jumlah utang tetap.

- Prioritaskan Pelunasan Utang: Fokuslah pada pelunasan utang dengan bunga tinggi, seperti kartu kredit atau pinjaman tanpa agunan. Dengan mengurangi jumlah cicilan bulanan, rasio DTI Anda akan menurun.

- Buat Anggaran Keuangan: Penting untuk membuat anggaran bulanan agar pengeluaran dapat dikontrol dengan lebih baik. Pengelolaan keuangan yang disiplin akan membantu menjaga keseimbangan antara pendapatan dan kewajiban finansial.

- Evaluasi Utang Secara Berkala: Secara rutin menilai posisi keuangan dan utang Anda untuk memastikan semuanya tetap dalam kontrol.

Menerapkan langkah-langkah di atas tidak hanya membantu menjaga rasio DTI Anda tetap rendah, tetapi juga meningkatkan kesehatan keuangan secara keseluruhan. Dengan pengelolaan utang yang bijak dan perencanaan yang matang, Anda bisa mencapai tujuan finansial dengan lebih percaya diri.

Debt to Income Ratio merupakan salah satu indikator penting dalam menilai kesehatan keuangan pribadi. Dengan memahami cara menghitung rasio hutang terhadap pendapatan, Anda dapat mengukur sejauh mana kemampuan finansial Anda dalam menanggung kewajiban utang. Menjaga rasio DTI tetap rendah bukan hanya memudahkan dalam mengajukan pinjaman, tetapi juga membantu menciptakan kondisi keuangan yang lebih stabil dan aman dalam jangka panjang. Dengan perencanaan yang tepat dan pengelolaan utang yang bijak, Anda dapat menjaga keseimbangan keuangan dan meraih tujuan finansial dengan lebih baik.